Mines (330)

Le ministre des Mines, Louis Watum Kabamba, a suspendu, le 6 novembre 2025, les activités de l’entreprise chinoise Congo Dongfang Mining (CDM) sur son site de Lubumbashi pour une période initiale de trois mois, à la suite d’un épisode de pollution industrielle ayant touché plusieurs quartiers de la ville.

Selon le ministre, pendant cette période — prolongeable en cas de nécessité — le producteur de cuivre et de cobalt doit maintenir la rémunération de l’ensemble du personnel du site concerné. L’entreprise devra également réparer intégralement les dommages environnementaux constatés, indemniser les populations affectées et s’acquitter des pénalités prévues par le Code minier et la réglementation en vigueur.

D’après les médias locaux, dès le lundi 3 novembre, une petite quantité d’eau contaminée s’écoulait déjà des installations de CDM situées dans la commune Annexe, au quartier Kasapa, au nord de Lubumbashi. Le lendemain, 4 novembre, la situation s’est aggravée : d’importantes quantités d’eau issues du bassin de rétention de l’entreprise minière se sont déversées dans plusieurs zones avoisinantes, notamment au marché Moïse, qui approvisionne une grande partie du nord de la ville.

Un bassin de rétention est une infrastructure industrielle destinée à stocker et neutraliser les effluents liquides issus du traitement minier avant leur rejet dans l’environnement. En cas de rupture, ces effluents — souvent acides et chargés de métaux lourds — peuvent contaminer les sols, les habitations et les cours d’eau, provoquant une pollution grave.

Des témoignages recueillis sur place font état de brûlures cutanées chez plusieurs habitants après contact avec l’eau, tandis que des animaux domestiques sont morts après en avoir bu. D’autres images virales sur les réseaux sociaux montrent des poissons morts flottant dans les cours d’eau pollués, notamment dans la rivière Lubumbashi.

Non-respect des normes

Face à la gravité de la situation, le ministre des Mines affirme s’être rendu d’urgence à Lubumbashi dans la nuit du 5 au 6 novembre. Sur le site de CDM, les responsables de l’entreprise ont expliqué que la fuite aurait été causée par un moellon — une grosse pierre tombée dans le bassin de rétention —, brisant la couche d’étanchéité et provoquant la fuite des eaux toxiques.

Ces explications n’ont pas convaincu le ministre, qui a indiqué sur sa page X (ex-Twitter) que « le bassin de rejet de la société ne répond à aucune norme environnementale : absence d’étanchéité, d’équilibre structurel, de dispositifs de contrôle et de plan d’urgence ».

Selon les médias locaux, l’entreprise a entrepris des mesures d’urgence pour contenir la pollution, notamment l’installation d’une barrière chimique à base de chaux pour neutraliser les liquides acides, ainsi que la mise en place d’une pompe destinée à rediriger les eaux contaminées vers un ancien bassin.

Cependant, plusieurs riverains rappellent qu’il ne s’agit pas du premier incident impliquant CDM. En 2022, des habitants avaient déjà dénoncé le déversement d’eaux polluées dans les canalisations et la libération de fumées toxiques depuis les installations de l’entreprise.

Ce nouvel épisode relance le débat sur la responsabilité environnementale des entreprises minières en République démocratique du Congo et sur la capacité des autorités à imposer des normes strictes dans un secteur souvent critiqué pour ses pratiques dangereuses pour les populations et les écosystèmes.

Timothée Manoke

Lire aussi :

Mines : Louis Watum, plus de 30 ans d’expérience portés avec humilité

La République démocratique du Congo (RDC) poursuit sa politique de fermeté dans la gestion du domaine minier. Fin octobre 2025, le ministère des Mines a déchu sept entreprises de leurs titres miniers pour non-paiement des droits superficiaires.

Selon la liste publiée le 3 novembre par le Cadastre minier (CAMI), la société Geocore est la plus touchée, avec deux titres miniers déchus. L’un de ces titres, octroyé en 2021, couvrait cinq carrés miniers situés dans les territoires de Nyunzu et Kongolo, dans la province du Tanganyika. Il autorisait la société à mener des travaux de recherche et de prospection sur l’or, la cassitérite, le coltan et le wolframite dans ce périmètre.

La deuxième entreprise qui retient l’attention est Regal Maniema. Son permis de recherche n°3279 avait déjà été menacé de déchéance pour le même motif. Une procédure similaire avait été engagée en 2021, lorsqu’elle avait été épinglée pour non-paiement des droits relatifs à l’exercice 2019.

Ces décisions de déchéance s’appuient sur l’article 289 du Code minier révisé en 2018, qui stipule que les entreprises concernées peuvent introduire un recours devant les instances compétentes dans un délai de trente jours suivant la notification et l’affichage de la décision. À défaut, la déchéance est inscrite au registre du Cadastre minier et publiée au Journal officiel.

Le paiement des droits superficiaires constitue, selon le Code minier, la deuxième condition essentielle pour le maintien de la validité d’un titre minier, après la preuve du commencement effectif des travaux de recherche ou d’exploitation. Ces droits sont dus chaque année, calculés en fonction de la superficie du périmètre concerné et de la période de validité du permis. Leur montant varie entre 0,03 et 1,14 dollar par hectare, payés en francs congolais selon le taux de change en vigueur.

Timothée Manoke

Lire aussi :

Mines : des titres de Tenke Fungurume, Cilu… menacés pour non-démarrage des travaux

Mines : Cimenkat, Golden Africa et d’autres sociétés perdent leurs titres

Mines : la RDC fixe les travaux à réaliser pour garder un titre minier

Mercuria Energy Trading a sécurisé son approvisionnement en cuivre issu des actifs d’Eurasian Resources Group (ERG) en République démocratique du Congo (RDC) pour une durée de trois ans. L’accord entre les deux parties a été annoncé dans un communiqué publié le 30 octobre 2025. Le contrat d’approvisionnement prévoit un préfinancement de Mercuria à ERG pouvant atteindre 100 millions de dollars.

Ni les conditions de cette facilité ni les modalités précises du contrat d’achat n’ont été dévoilés. On ignore donc le taux d’intérêt du prêt, les quantités de cuivre concernées ou encore les prix arrêtés. Ces types de contrats sont souvent mal perçus par l’État et par l’entreprise publique Gécamines. Collecteurs des recettes fiscales et actionnaires minoritaires dans plusieurs projets miniers, ces entités estiment que leurs intérêts n’y sont pas toujours préservés, ce qui les pousse désormais à revendiquer le droit de commercialiser elles-mêmes leurs parts de production dans les coentreprises minières.

En revanche, l’accord permet à Mercuria de renforcer ses approvisionnements depuis la RDC, après avoir obtenu fin 2024, puis à nouveau en mars dernier, la moitié de la production de cuivre revenant à la Gécamines au sein de la mine de Tenke Fungurume. La Gécamines détient 20 % de TMF, dont la capacité de production dépasse 450 000 tonnes par an.

Région stratégique

ERG, détenu à 40 % par l’État kazakh, compte parmi les principaux producteurs de cuivre de la RDC. À travers ses filiales Frontier et Metalkol, les seules actuellement actives dans le pays, le groupe a vendu 120 176,85 tonnes de cuivre en 2024, selon les chiffres officiels. Ces volumes pourraient augmenter dans les prochaines années : ERG détient plusieurs autres actifs dont le développement avait été freiné par des différends avec l’État ou la Gécamines. C’est notamment le cas du projet cuprifère Swanmines, dont le développement devrait reprendre à la suite d’un accord trouvé en septembre dernier.

Selon le communiqué, l’un des objectifs de la facilité accordée par Mercuria est justement de soutenir le développement des actifs d’ERG en RDC. Le partenariat vise également à renforcer le portefeuille commercial du groupe et à améliorer sa flexibilité financière.

Fondée en 2004 à Genève, Mercuria est l’un des principaux acteurs mondiaux du négoce de matières premières et d’énergie. Son directeur mondial des métaux et minéraux, Kostas Bintas, présente désormais la RDC comme « une région d’importance stratégique croissante pour Mercuria ».

La RDC s’est classée deuxième producteur mondial de cuivre derrière le Chili, avec une production de 3,1 millions de tonnes en 2024, dans un contexte de forte hausse de la demande mondiale, tirée par la transition énergétique et le développement de l’intelligence artificielle.

L’Agence internationale de l’énergie (AIE) estime que le déficit d’approvisionnement en cuivre pourrait atteindre 40 % d’ici 2035, une perspective qui soutient la hausse durable du prix du métal rouge. En un an, les cours du cuivre ont progressé de près de 20 %, les contrats à terme se négociant actuellement à 11 500 dollars la tonne sur la Bourse des métaux de Londres (LME).

Pierre Mukoko et Ronsard Luabeya

Lire aussi :

Cuivre : Glencore, Mercuria et Trafigura, premiers clients de la Gécamines

Mine de Kalukundi : la Gécamines porte sa participation à 49 % grâce à l’accord avec ERG

Ivanhoe Mines a annoncé que le complexe minier de Kamoa-Kakula recevra, dès le mois de novembre, une première tranche de 50 mégawatts (MW) d’électricité en provenance du barrage d’Inga II. L’information figure dans le rapport financier du troisième trimestre 2025, publié le 29 octobre par l’entreprise.

Cette énergie sera fournie par la turbine 5 d’Inga II, d’une capacité de 178 MW, que Ivanhoe Mines Energy, filiale du groupe, modernise depuis 2022 afin de renforcer l’alimentation électrique du complexe cuprifère. La mise à disposition de cette électricité se fera en trois étapes : 50 MW dès novembre 2025, 100 MW au premier trimestre 2026, puis 150 MW au premier semestre 2027, à mesure de l’achèvement des travaux d’amélioration du réseau.

Selon la communication d’Ivanhoe Mines, la remise à niveau mécanique et électrique de la turbine a été achevée au cours du troisième trimestre 2025, marquant une étape clé dans le programme d’investissement énergétique du groupe. Le complexe minier recevra progressivement cette électricité à mesure que se poursuivent les travaux de renforcement du réseau d’approvisionnement, notamment sur les postes électriques d’Inga (SCI) et de Kolwezi (SCK). Ces travaux comprennent l’installation de résistances, de filtres harmoniques et d’un compensateur statique, destinés à stabiliser la tension et améliorer la qualité de la livraison d’électricité vers Kamoa-Kakula.

Un financement global de 200 millions de dollars américains, mobilisé par Ivanhoe Mines et Zijin Mining, ses deux actionnaires majoritaires, soutient ce programme de modernisation et de stabilisation du réseau électrique congolais, lancé fin 2024.

À partir de 2027, Kamoa-Kakula pourrait ne plus dépendre des importations d’électricité en provenance de la Zambie et du Mozambique, grâce à la combinaison de l’énergie issue d’Inga II et de deux centrales solaires en construction, développées par CrossBoundary Energy DRC et Green World Energie SARL, qui fourniront chacune 30 MW au complexe.

D’après le rapport, les deux projets solaires affichent des taux d’exécution respectifs de 42 % et 46 %. Leur mise en service commerciale est désormais prévue pour le deuxième trimestre 2026, soit légèrement avant le délai initial de fin juillet. Les premiers lots d’équipements à long délai de livraison — notamment les batteries (BESS), les onduleurs et les structures de montage — ont déjà été expédiés et déchargés sur le site, selon les données publiées par Ivanhoe Mines.

Timothée Manoke

Lire aussi :

Solaire : le Chinois Hongfuhan prêt à investir 158 millions $ pour Kamoa-Kakula

Électricité : Kamoa Copper projette d’installer 120 MW de solaire sur son site minier

Électricité : Kamoa-Kakula en passe de couvrir ses 240 MW de besoins avec l’énergie verte

Selon le rapport financier du troisième trimestre d’Ivanhoe Mines, opérateur du site, publié le 29 octobre 2025, la mine de Kamoa-Kakula a réalisé un chiffre d’affaires de 2,4 milliards de dollars entre janvier et septembre 2025. Ce montant représente une hausse de 6,7 % par rapport à la même période de 2024, année au cours de laquelle la mine — avec la plus grande capacité de production de cuivre de la République démocratique du Congo (RDC) — avait enregistré un revenu annuel de 3,1 milliards de dollars.

Cette progression intervient malgré une baisse des ventes de 31 % en glissement annuel au troisième trimestre. Entre juillet et septembre 2025, les ventes se sont établies à 566,3 millions de dollars, contre 827,8 millions sur la même période de 2024.

D’après Ivanhoe, cette contreperformance intervenue au 3e trimestre s’explique par l’incident sismique survenu en mai, qui a paralysé une partie du site. La production a reculé de 38 %, passant de 116 313 à 71 226 tonnes sur un an. Cette chute a toutefois été partiellement compensée par la remontée des prix : le prix moyen de vente s’est établi à 4,42 dollars la livre (environ 9 700 dollars la tonne), contre 4,16 dollars la livre un an plus tôt.

Malgré cet incident, Kamoa-Kakula devrait maintenir ses revenus à 3 milliards de dollars comme en 2024.

« La production de cuivre pour les neuf premiers mois de 2025 s’est élevée à 316 393 tonnes. Les prévisions de production pour l’ensemble de l’année, comprises entre 370 000 et 420 000 tonnes, sont maintenues », précise le rapport d’Ivanhoe.

Cela signifie que la mine prévoit de produire entre 53 600 et 103 600 tonnes supplémentaires au dernier trimestre 2025. Par ailleurs, les stocks de cuivre non vendus atteignaient environ 59 000 tonnes à fin septembre. Tout ceci devrait porter les ventes au-delà du niveau du troisième trimestre, permettant à Kamoa-Kakula d’atteindre les 3 milliards de dollars de chiffre d’affaires annuel.

La rentabilité opérationnelle s’annonce néanmoins en recul. L’EBITDA (résultat avant intérêts, impôts, amortissements et dépréciation) a représenté 44,3 % du chiffre d’affaires sur les neuf premiers mois de 2025, contre 61 % à la même période en 2024. Du coup, le bénéfice net a baissé de 44% passant de 587,7 millions à 329,1 millions de dollars.

Sur la même période, les investissements à Kamoa-Kakula ont atteint 910 millions de dollars, pour des prévisions annuelles ramenées entre 1,3 et 1,5 milliard de dollars, soit une réduction d’environ 100 millions. Ivanhoe prévoit donc un investissement variant entre 410 et 580 millions de dollars dans la mine au dernier trimestre.

Pour rappel, Ivanhoe Mines et son partenaire chinois Zijin Mining détiennent chacun 39,6 % du capital de Kamoa-Kakula, tandis que l’État congolais en possède 20 % et Crystal River 0,8 %.

Pierre Mukoko

Lire aussi :

Cuivre: la production de Kamoa-Kakula recule de 38 % au 3e trimestre 2025

Cuivre : Kamoa-Kakula approche le milliard $ de revenus au 1er trimestre 2025

Kamoa-Kakula : le chiffre d’affaires de 2024 annoncé à 3,1 milliards $

Kamoa-Kakula : Trafigura s’assure 20 % des anodes de cuivre sur trois ans

Entre janvier et septembre 2025, le groupe chinois CMOC déclare avoir vendu du cobalt pour 6,2 milliards de yuans, soit plus de 850 millions de dollars au taux moyen. Ce revenu affiche une baisse limitée de 7,8 % par rapport à la même période de 2024, malgré la suspension des exportations de cobalt en République démocratique du Congo (RDC), en vigueur du 21 février au 15 octobre 2025.

Bien que tous les sites de production de cobalt de CMOC se trouvent en RDC — notamment Tenke Fungurume et Kisanfu —, l’embargo a eu un impact modéré sur les quantités commercialisées. Elles ont reculé de 36,08 % sur un an, pour atteindre 51 027 tonnes.

Malgré la mesure, le groupe chinois a continué d’honorer ses engagements contractuels pendant quatre mois, ne déclarant un cas de force majeure sur ses livraisons de cobalt que le 30 juin.

Dans son rapport financier du troisième trimestre, publié le 24 octobre, CMOC ne précise pas l’origine du cobalt écoulé durant cette période. Cependant, tout porte à croire que l’entreprise s’est appuyée sur des stocks préalablement constitués hors du pays, notamment dans des zones franches. CMOC dispose en effet d’un réseau logistique intégré, comprenant des zones de stockage à Durban (Afrique du Sud) et Walvis Bay (Namibie), points de sortie habituels du cobalt extrait en RDC.

Cette hypothèse est confirmée par les chiffres de production. Entre janvier et septembre 2025, CMOC indique avoir produit 87 974 tonnes, soit une moyenne mensuelle inférieure à 10 000 tonnes. Dès lors, une part importante des volumes vendus ne pouvait provenir de cette production, l’embargo ayant été instauré dès février.

En plus, la baisse des volumes écoulés a été largement compensée par la hausse des cours internationaux du cobalt. Selon le groupe, le prix moyen a atteint 16 730 dollars la tonne entre janvier et septembre 2025, contre 11 600 dollars sur la même période en 2024, soit une progression de 44 %.

CMOC a même vu sa marge brute sur le cobalt se renforcer. Elle a augmenté de 27 points sur un an, pour s’établir à 63,46 %, grâce à une réduction des coûts opérationnels de 46,95 %, à un peu plus de 2 milliards de yuans. Le groupe attribue cette performance à une meilleure efficacité énergétique, à l’optimisation de ses processus et à une bonne gestion du risque de change.

Depuis le 16 octobre 2025, l’embargo a été remplacé par un système de quotas à l’exportation instauré par les autorités congolaises. Il limite les expéditions de cobalt de la RDC à 18 125 tonnes pour le dernier trimestre 2025, puis à 96 600 tonnes pour 2026. Dans ce cadre, CMOC s’est vu attribuer 6 500 tonnes pour 2025 et 31 200 tonnes pour 2026.

Cette nouvelle régulation devrait continuer à soutenir les prix, alors que la tonne de cobalt se négocie actuellement à plus de 45 000 dollars sur la Bourse des métaux de Londres (LME) — soit plus du double de son prix lors de l’instauration de l’embargo.

Mais elle réduit la marge de manœuvre de CMOC dans la gestion de ses stocks hors du pays. Depuis plusieurs semaines, les dirigeants du groupe estiment que la situation est devenue « à la limite du tolérable ».

Pierre Mukoko

Lire aussi

Cobalt : en neuf mois, CMOC produit deux fois ses quotas d’exportation 2025 et 2026

Cobalt : la RDC attribue les quotas, CMOC capte la plus grosse part mais…

Cuivre : CMOC veut porter ses capacités de production en RDC à plus 700 000 tonnes

Le groupe chinois CMOC a annoncé, dans son rapport financier du troisième trimestre publié le 24 octobre 2025, avoir obtenu le feu vert de son conseil d’administration pour le développement du projet d’extension de la mine de Kisanfu, en République démocratique du Congo (RDC). D’un coût d’un milliard de dollars, les travaux devraient durer deux ans, avec une mise en service prévue pour fin 2027.

Selon le rapport, une fois réalisé, le projet devrait augmenter la capacité de production de cuivre de Kisanfu de 100 000 tonnes, pour atteindre plus de 250 000 tonnes par an. En y ajoutant la capacité de plus de 450 000 tonnes de la mine de Tenke Fungurume, la production totale de CMOC en RDC pourrait ainsi dépasser 700 000 tonnes de cuivre par an.

Cet investissement intervient dans un contexte de marché favorable. Une hausse de la demande mondiale de cuivre est anticipée avec l’essor de la transition énergétique et de l’intelligence artificielle. Selon l’Agence internationale de l’énergie (AIE), l’offre issue des projets miniers actuels ne suffira pas à répondre à la demande des prochaines années. L’institution estime que le déficit d’approvisionnement en cuivre pourrait atteindre 40 % d’ici 2035, une perspective qui garantit une hausse durable du prix du métal rouge.

Toute la production actuelle de cuivre de CMOC provient de la RDC. Pour les neuf premiers mois de 2025, le groupe rapporte avoir produit 543 376 tonnes, soit une hausse de 14,1 % par rapport à la même période en 2024. Sur la même période, 510 312 tonnes ont été vendues, en progression de 10,5 % sur un an. Ces ventes ont généré un revenu de 38,6 milliards de yuans (environ 5,3 milliards de dollars au taux de change moyen), en hausse de 25,6 % sur un an, soit un prix moyen de 10 409 dollars la tonne.

Cependant, ces bonnes performances commerciales ont été largement absorbées par la hausse des coûts opérationnels, qui ont progressé de 21 %, atteignant 17,7 milliards de yuans (2,4 milliards de dollars). La marge brute n’a ainsi augmenté que de 1,7 %, pour s’établir à 20,9 milliards de yuans (2,8 milliards de dollars). Ce résultat laisse entrevoir une stagnation des recettes fiscales liées à l’impôt sur les sociétés pour l’État congolais.

Pierre Mukoko avec l’Agence Ecofin

Lire aussi :

Cuivre : des aléas en RDC et en Indonésie mettent l’offre mondiale sous pression

Cuivre : l’offre mondiale risque de manquer de 40 % d’ici 2035, alerte l’AIE

Cuivre : exportations record de 3,1 millions de tonnes pour la RDC en 2024

De janvier à septembre 2025, la production totale de cobalt de la compagnie minière chinoise CMOC en République démocratique du Congo (RDC) a atteint 87 974 tonnes, selon son rapport opérationnel publié le 24 octobre. Ce volume, cumul des productions issues des mines de Kisanfu et de Tenke-Fungurume, représente une hausse de 3 % par rapport à la même période en 2024. L’entreprise se trouve ainsi en bonne voie pour atteindre ses objectifs annuels, fixés entre 100 000 et 120 000 tonnes de cobalt en 2025, contre 114 200 tonnes déclarées l’année précédente.

Mais la grande majorité de cette production ne pourra pas être exportée cette année. Depuis le 21 février 2025, la RDC a imposé un embargo sur les exportations de cobalt. Cette mesure a été remplacée le 16 octobre par un système de quotas d’exportation, limitant CMOC à 6 500 tonnes expédiables pour le dernier trimestre 2025.

Pour 2026, le groupe bénéficiera d’un quota de 31 200 tonnes, le volume du mois de décembre 2025 étant reconduit pour chaque mois de l’année suivante, sauf en cas de non-respect des règles. En pratiquement deux ans, les exportations cumulées de CMOC plafonneraient ainsi à 37 700 tonnes, soit moins de la moitié de la production réalisée sur les neuf premiers mois de 2025. Une situation que les dirigeants du groupe jugent déjà « à la limite du tolérable ».

Pourtant, la politique de quotas devrait se poursuivre au moins jusqu’en 2027. Après 18 125 tonnes autorisées pour 2025, le volume total des exportations permises atteindrait 96 600 tonnes pour 2026 et 2027, avec la possibilité pour l’Autorité de régulation et de contrôle des marchés des substances minérales stratégiques (ARECOMS) d’ajuster ces quantités selon les besoins du marché.

Avec cette régulation, la RDC espère obtenir de meilleurs prix pour le cobalt tout en incitant les entreprises minières à investir dans la transformation locale, afin de créer davantage de valeur ajoutée. Selon des informations non officielles, Kinshasa viserait un prix plancher de 60 000 dollars la tonne, soit un triplement par rapport à février 2025, au moment de l’instauration de l’embargo.

Actuellement, la tonne de cobalt se négocie autour de 45 000 dollars sur la Bourse des métaux de Londres (LME). Les prix devraient toutefois continuer d’augmenter : alors que la RDC, premier producteur mondial avec près de 75 % de parts de marché en 2024, réduit ses approvisionnements, la demande mondiale est attendue en hausse de 4 % en 2025 et de 6 % en 2026, selon le Cobalt Institute.

Pierre Mukoko avec l’Agence Ecofin

Lire aussi :

Cobalt : la RDC attribue les quotas, CMOC capte la plus grosse part mais…

Les médias locaux rapportent que dans la nuit du 22 au 23 octobre 2025, l’aviation des Forces armées de la République démocratique du Congo (FARDC) a de nouveau mené des frappes sur l’usine de transformation d’or de Twangiza Mining, située dans le territoire de Mwenga, au Sud-Kivu. Située à une quarantaine de kilomètres au sud-ouest de Bukavu, le site est occupée par le M23 depuis le début du mois de mai 2025, poussant l’entreprise à déclarer un cas de force majeure.

Dans une correspondance envoyée à Reuters, Twangiza Mining affirme avoir perdu plus de 100 kilogrammes d’or par mois depuis la prise de contrôle du site, ainsi que du matériel et des équipements d’une valeur estimée à 5 millions de dollars, bien que la nature exacte des dommages — vol, destruction ou abandon — ne soit pas précisée. Au prix actuel du marché, les 500 kilogrammes d’or dérobé jusqu’ici représente environ 70 millions de dollars. Ce qui porterait le préjudice total à environ 75 millions de dollars.

Les frappes de la nuit du 22 au 23 constituent la troisième opération aérienne menée contre les installations tenues par les rebelles. Les précédentes attaques, survenues il y a une semaine, avaient déjà endommagé les infrastructures électriques alimentant l’usine. Selon les sources locales, cette fois, les tirs auraient visé les réservoirs de carburant et les groupes électrogènes de secours, y compris ceux déjà hors service, afin de ralentir le traitement illégal de l’or par le M23.

D’après des sources familières des installations, la capacité de production de l’usine de Twangiza Mining atteindrait plus de 300 kilogrammes d’or par mois. Toutefois, l’entreprise ne figurait plus dans les statistiques officielles de production industrielle depuis 2021. Cette absence prolongée interroge d’autant plus aujourd’hui, alors qu’elle affirme avoir perdu plus de 100 kilogrammes d’or par mois depuis la prise de contrôle du site.

En 2020, la société canadienne Banro, qui exploitait la mine d’or de Twangiza depuis 2012, avait annoncé avoir cédé ses parts à l’actionnaire minoritaire Baiyin International Investments pour un franc symbolique. Selon les médias locaux, cette dernière aurait ensuite transféré le site à la société chinoise Ultrawell.

Timothée Manoke

Lire aussi :

Or : la curieuse absence de Twangiza Mining des registres officiels depuis 2021

En marge du Forum économique RDC–USA tenu à Washington, la République démocratique du Congo a signé, le 14 octobre 2025, un protocole d’accord avec la société américaine Hydro-Link LLC pour la construction d’une ligne de transmission de 1 150 kilomètres, destinée à importer 1,2 gigawatt (GW) d’électricité depuis l’Angola. Le document a été paraphé par le ministre congolais des Ressources hydrauliques et de l’Électricité, Aimé Molendo Sakombi, et le directeur général de Hydro-Link, Paul Hinks.

Avec cette signature, l’entreprise américaine boucle la série d’accords préliminaires (MoU) nécessaires à la réalisation de ce projet, évalué à 1,5 milliard de dollars. Lors du 17ᵉ Sommet des affaires États-Unis–Afrique du Corporate Council on Africa, tenu à Luanda le 22 juin, Hydro-Link avait signé un premier MoU avec son partenaire Mitrelli. Deux autres accords ont suivi : l’un avec l’Angola, l’autre avec la RDC.

La mise en service de la ligne est prévue pour 2029, mais plusieurs étapes restent à franchir avant le lancement effectif des travaux. Il faudra notamment obtenir les licences requises et mobiliser les financements. Hydro-Link prévoit de solliciter un prêt auprès de la US Development Finance Corporation (DFC) couvrant environ 70 % du coût du projet, complété par une assistance technique de la US Trade and Development Agency (USTDA) pour les études de faisabilité, ainsi que par des crédits à l’exportation de la US Export-Import Bank.

En RDC, le déficit énergétique des opérateurs miniers est estimé à au moins 1 500 MW, selon le ministère des Mines. Cette ligne électrique permettra d’acheminer l’énergie produite principalement par la centrale hydroélectrique de Lauca en Angola jusqu’à la frontière congolaise, afin d’alimenter la zone minière de Kolwezi (Haut-Katanga), où opèrent plusieurs grands acteurs tels que Glencore et Ivanhoe Mines.

Selon la Banque africaine de développement (BAD), l’Angola dispose actuellement de 1,5 GW d’énergie hydroélectrique propre inutilisée, une capacité qui devrait atteindre 3,5 GW d’ici 2027. Le projet de Hydro-Link est le troisième projet en cours de maturation visant à acheminer ce surplus d’électricité vers les zones minières de la RDC. Les autres projets sont portés par le groupe marocain Somagec et par un consortium formé de Trafigura et ProMarks.

« Avec la croissance rapide du secteur minier, nous anticipons une transformation complète de l’approvisionnement énergétique du Congo au cours de la prochaine décennie », a déclaré Paul Hinks, PDG de Hydro-Link et fondateur de Symbion Power, société basée à New York.

Kinshasa et Washington discutent par ailleurs d’un partenariat bilatéral baptisé « minerais contre sécurité », visant à stimuler les investissements américains en RDC. « Je me réjouis de ce partenariat et j’invite les investisseurs américains à lui emboîter le pas », a déclaré Aimé Sakombi Molendo après la signature du protocole d’accord.

Ronsard Luabeya

Lire aussi :

Ligne électrique Angola–RDC : l’Américain Hydro-Link porte un projet à 1,5 milliard $

Kamoa-Kakula : le projet Somagec, une alternative pour importer l’électricité d’Angola

Électricité : les premières exportations de l’Angola vers la RDC espérées d’ici 2030

Interconnexion électrique avec Kinshasa : Brazzaville lance ses études de faisabilité

More...

La société Belgium Innovation Company (Belinco) s’apprête à lancer une mission de prospection aurifère dans le territoire de Luiza, au Kasaï Central. L’annonce a été faite par Sahel Tshibangu, responsable de la Coopérative des exploitants miniers, artisanaux et agricoles de Luiza (CEMIAL), qui a conduit, le 3 octobre 2024, une délégation de l’entreprise auprès du gouverneur intérimaire, Job Kuyindama.

Selon lui, cette initiative s’appuie sur des études géologiques antérieures menées dans la région. La mission, prévue pour durer trois mois, a pour objectif d’identifier le potentiel aurifère ainsi que d’autres ressources minières exploitables dans la zone.

Les représentants de Belinco prévoient également de contribuer au renforcement des capacités techniques des équipes locales afin de soutenir cette phase de prospection. À terme, si les résultats s’avèrent concluants, l’entreprise envisage d’engager des investissements plus importants pour passer à l’exploitation, sous réserve de l’autorisation officielle des autorités provinciales.

Active depuis plus de 15 ans en République démocratique du Congo, Belinco est spécialisée dans l’exploration et l’exploitation minière. Son siège social est établi à Kinshasa, sous la direction de l’expert minier Joseph Olcauz. En 2023, la société avait été associée à Hazina Investments SAS pour réaliser des travaux de recherche et une étude de faisabilité en faveur de Leta Mbanvu Mining Company, détentrice de droits miniers dans le territoire de Luiza.

Ronsard Luabeya

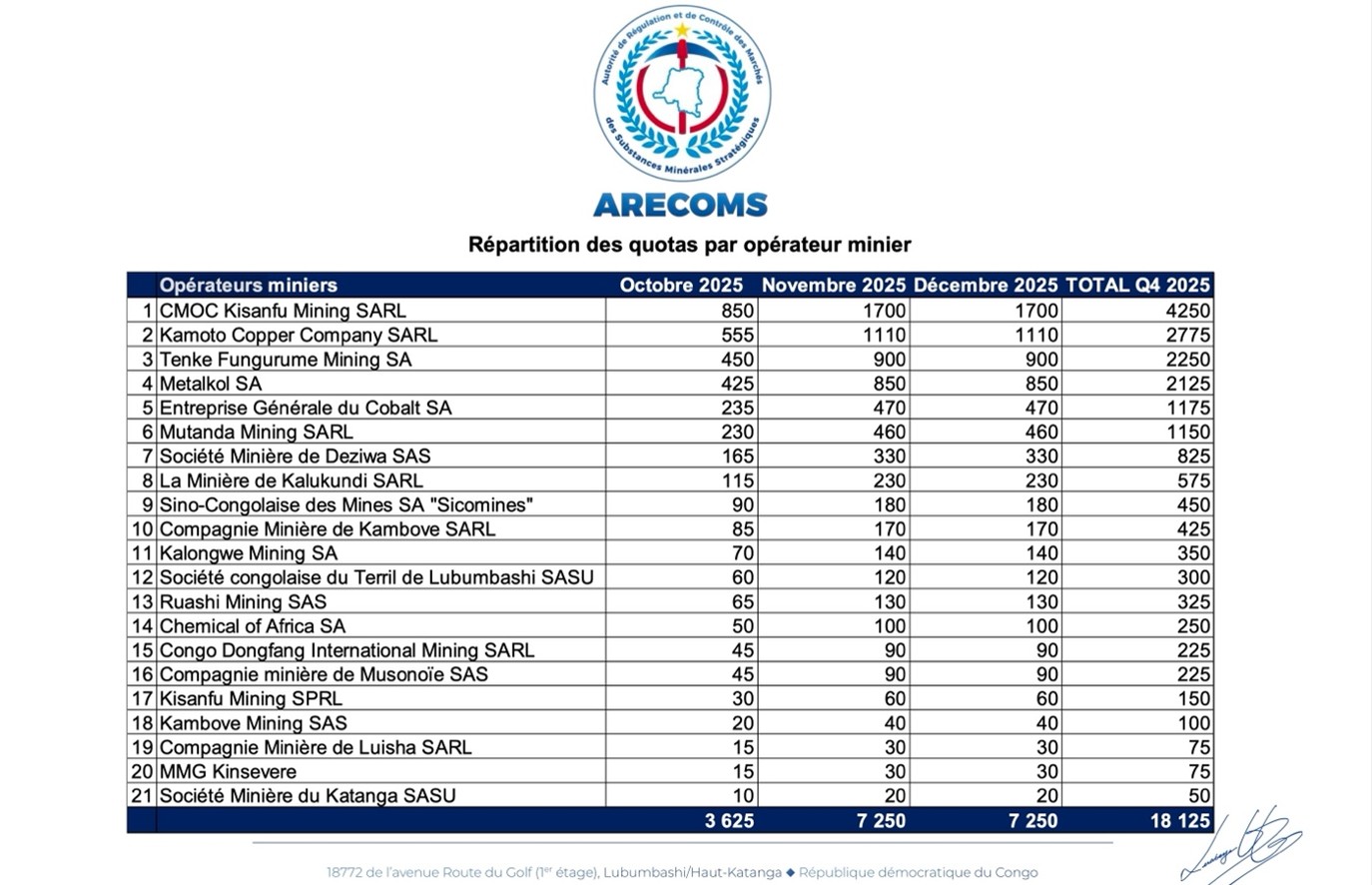

L’Autorité de régulation et de contrôle des marchés des substances minérales stratégiques (Arecoms) a fixé, le 10 octobre 2025, les modalités pratiques de mise en œuvre de la politique des quotas à l’exportation du cobalt en République démocratique du Congo (RDC), décidée le 20 septembre dernier. La répartition, arrêtée par le Conseil d’administration de l’Arecoms, concerne 21 entreprises pour le dernier trimestre 2025 (voir tableau ci-dessous).

Le groupe chinois CMOC, premier producteur mondial de cobalt, se voit attribuer 6 500 tonnes : 4 250 pour sa filiale Kisanfu Mining (KM) et 2 250 pour Tenke Fungurume Mining (TFK), soit près de 36 % du volume global. Glencore suit avec 3 925 tonnes, dont 2 775 pour Kamoto Copper Company (KCC) et 1 150 pour Mutanda Mining (MUMI). À eux seuls, les deux groupes captent 58 % des quotas disponibles.

Cette domination s’explique par la grille de calcul. Le texte précise que « le quota de base est distribué au prorata des quantités historiques exportées entre le 1er janvier 2022 et le 31 décembre 2024 », à l’exception de l’Entreprise générale du cobalt (EGC) et de la Société du Terril de Lubumbashi (STL), qui bénéficient d’un traitement particulier avec respectivement 1 175 et 300 tonnes. Sur la période 2022-2024, CMOC et Glencore ont en effet contrôlé près de 60 % des exportations congolaises.

CMOC, dont l’actionnaire principal est le producteur chinois de batteries CATL, n’a pas encore officiellement réagi. Mais cette répartition pourrait s’avérer problématique pour le groupe, très dépendant du cobalt congolais pour répondre à la demande croissante en Chine. Sa filiale IXM, négociant en métaux, avait d’ailleurs déclaré un cas de force majeure le 30 juin dernier, en raison de l’embargo congolais instauré en février 2025.

Malgré la suspension des exportations, CMOC a maintenu sa cadence en RDC avec 61 073 tonnes extraites au premier semestre 2025. Pour l’ensemble de l’année, le groupe anticipe 100 000 à 120 000 tonnes de production. Or, avec seulement 6 500 tonnes autorisées au quatrième trimestre 2025 et 31 200 tonnes pour 2026 (le quota du mois de décembre étant reconduite pour l’année 2026, sauf en cas de non-respect des règles), l’entreprise ne pourra écouler qu’une petite fraction de ses volumes. En deux ans, ses exportations plafonneraient à 37 700 tonnes, bien en deçà de sa production annuelle.

Même en obtenant l’intégralité des 9 600 tonnes de quotas stratégiques prévus en 2026, la situation resterait critique. Cette possibilité reste d’ailleurs incertaine. Réservé aux projets « d’importance nationale », leur attribution relève de la seule discrétion de l’Arecoms.

Risques

Mais CMOC pourrait aussi se voir retirer ses quotas. Cette sanction est prévue contre toute entreprise qui traite des rejets miniers ou concentrés obtenus auprès de tiers ou des artisans, cède son quota à une autre entreprise, s’abstient d’exporter les volumes alloués ou ne respecte pas les lois et règlements en vigueur.

L’embargo doit prendre fin le 15 octobre, mais la reprise des exportations pourrait être retardée. Pour obtenir un certificat d’exportation, les opérateurs devront désormais présenter le reçu de prépaiement de la redevance minière, valider le quota disponible, fournir un certificat de traçabilité délivré par l’Arecoms et un certificat de conformité environnementale et fiscale.

Depuis la mise en place de l’embargo, le cours du cobalt a plus que doublé. Le 12 octobre 2025, la tonne se négociait à 42 725 dollars sur la Bourse des métaux de Londres, contre 21 000 dollars fin février.

Pierre Mukoko

Lire aussi :

Cobalt : le système de quotas toujours incomplet à l’approche de son entrée en vigueur

Cobalt : la RDC fixe ses quotas d’exportation, le chinois CMOC sous pression

Exportations de cobalt : Glencore et CMOC s’opposent sur la ligne à suivre en RDC

La Compagnie minière Orient industrielle (Comoi-Sarl) a dénoncé l’exploitation illégale de trois de ses périmètres aurifères situés dans le territoire de Mambasa, en Ituri. Dans un communiqué relayé par l’Agence congolaise de presse (ACP), l’entreprise congolaise accuse la société Ding Sheng SARL, détenue par des opérateurs chinois, d’opérer sans autorisation sur ses concessions, en violation du Code minier.

Dans une plainte adressée au directeur général de l’Inspection générale des mines (IGM) à Kinshasa, Comoi-Sarl affirme être la seule détentrice des permis de recherche n°16133, 16188 et 16325, tous régulièrement enregistrés et reconnus par les autorités compétentes.

Face à cette situation, elle demande à l’IGM de suspendre immédiatement les activités de Ding Sheng SARL, de saisir les engins utilisés et d’obtenir une indemnisation évaluée à 10 millions de dollars pour les préjudices subis.

Selon l’ACP, une mission d’inspection dépêchée par la Division provinciale des mines en Ituri a confirmé la présence d’activités minières de Ding Sheng SARL sur les périmètres concernés, confortant ainsi les accusations de Comoi-Sarl.

Le dossier a été transmis à plusieurs autorités locales, dont le chef du Département de la lutte contre la criminalité économique et financière de la Police nationale congolaise en Ituri, l’administrateur du territoire de Mambasa et le chef du bureau minier local, pour des suites appropriées.

Le 5 octobre, des ressortissants chinois avaient déjà été arrêtés pour exploitation illégale sur une concession de Kibali Gold, dans le Haut-Uélé. Cette opération, menée lors d’une mission d’inspection conduite par le ministre des Mines, Louis Watum Kabamba, s’était soldée par la saisie du matériel d’exploitation et la fermeture immédiate du site.

Ronsard Luabeya

Lire aussi :

Haut-Uélé : Kibali Gold touché par l’orpaillage illégal, les pertes encore inconnues

Exploitation illégale de l’or : 250 km de rivière endommagés en RDC en moins de 5 ans (rapport)

Pour l’exercice 2025, Alphamin Resources vise désormais une production comprise entre 18 000 et 18 500 tonnes à sa mine d’étain de Bisie, en République démocratique du Congo. « La société prévoit de produire environ 5 000 tonnes d’étain contenu au cours du dernier trimestre, ce qui, combiné à sa production cumulée de 13 566 tonnes depuis le début de l’année, porte les prévisions annuelles entre 18 000 et 18 500 tonnes, contre 17 500 tonnes auparavant », indique le rapport opérationnel publié le 8 octobre dernier.

Alphamin, qui tablait initialement sur 20 000 tonnes en 2025, avait abaissé sa cible à 17 500 tonnes en avril dernier, après la suspension d’un mois de ses opérations face à l’avancée de groupes rebelles dans l’Est du pays. Cet arrêt temporaire avait provoqué une baisse de 4 % de la production au deuxième trimestre. La société s’attend toutefois à de meilleures performances, les « installations de traitement continuant d’afficher de bons résultats ».

Au troisième trimestre, Alphamin a produit 5 190 tonnes, soit une hausse de 26 % par rapport au trimestre précédent. Reste à confirmer, au dernier trimestre, la réalisation de l’objectif révisé. Pour mémoire, la mine de Bisie avait livré 17 324 tonnes en 2024.

ASH, Agence Ecofin

Lire aussi :

Mine d’étain de Bisie : Alphamin rate son objectif de production au 2e trimestre

Étain : Alphamin baisse ses objectifs de production de 14 % en RDC