Equipe Publication

Jeux d’argent : en attendant la réforme, Doudou Fwamba durcit le ton face aux opérateurs

Le ministère des Finances de la République démocratique du Congo (RDC) a donné jusqu’au 31 mars 2026 aux sociétés exploitant des jeux d’argent — paris sportifs, loteries, casinos et concours de pronostics — pour régulariser leur situation administrative. Dans un communiqué publié le 5 mars, l’administration demande aux opérateurs ne disposant d’aucun agrément de s’identifier auprès de la Direction de la réglementation financière ou des divisions provinciales des Finances afin d’obtenir une autorisation officielle d’exploitation.

À défaut, ils s’exposent à des sanctions prévues par la législation en vigueur. Il peut s’agir de sanctions administratives — amendes, redressements fiscaux, suspension d’activité ou fermeture administrative —, mais aussi de poursuites judiciaires pour activité commerciale non autorisée ou fraude fiscale.

Dans son communiqué, le ministère des Finances rappelle aussi aux opérateurs leur obligation de s’acquitter de la taxe sur l’autorisation d’exploitation ainsi que de la taxe ad valorem sur les gains des joueurs. Sa compétence en la matière découle de l’article 46 de la loi de finances du 10 décembre 2023 pour l’exercice 2024. Ce texte a transféré à ce ministère la perception de ces taxes, prévues dans l’ordonnance-loi du 13 mars 2018 fixant la nomenclature des droits, taxes et redevances du pouvoir central.

1,6 milliard de dollars de chiffre d’affaires

Ce rappel met en lumière l’enjeu d’une meilleure captation des recettes d’un secteur en forte expansion, mais encore largement informel. « La contribution de ce secteur au Trésor public demeure relativement faible, alors même que les études indiquent que le chiffre d’affaires global des entreprises opérant dans ce domaine a dépassé 1,6 milliard de dollars au cours du dernier exercice fiscal », expliquait le ministre des Finances, Doudou Fwamba (photo), lors d’une émission sur Top Congo le 29 septembre 2025.

Cette situation s’explique notamment par la présence d’un grand nombre d’opérateurs informels. En 2023, lors d’un Conseil des ministres, son prédécesseur, Nicolas Kazadi, avait révélé que 139 opérateurs illégaux étaient actifs en 2022, sans qu’aucune donnée ne soit disponible sur leurs revenus. Les recettes fiscales liées à cette activité, cette même année, n’avaient atteint qu’un milliard de francs congolais, un niveau jugé très faible au regard du potentiel réel du secteur.

Malgré cet ultimatum, les marges de manœuvre du ministère des Finances restent limitées par la fragmentation actuelle du cadre de régulation. « Bien que le secteur dispose déjà d’un cadre de régulation, celui-ci reste encore peu modernisé et insuffisamment digitalisé », expliquait Doudou Fwamba dans son intervention radiophonique. Un diagnostic établi par les autorités a notamment mis en évidence l’absence d’un cadre réglementaire clair et unifié, ainsi qu’un déficit de contrôle favorisant le blanchiment d’argent et d’autres activités financières illicites.

C’est précisément pour remédier à ces faiblesses que le gouvernement a engagé une réforme du secteur. Un projet de loi portant principes fondamentaux relatifs aux jeux d’argent et de hasard a été adopté en Conseil des ministres le 11 avril 2025, avant d’être transmis au Parlement en juin 2025.

Vers une forte digitalisation

Le texte prévoit une refonte du dispositif de gouvernance et de régulation. Parmi les mesures envisagées figure la mise en place d’un système de monitoring des activités de jeux, destiné à suivre en temps réel les opérations réalisées par les opérateurs. Il introduirait par ailleurs une digitalisation accrue du système. Les joueurs devraient notamment créer un compte pour participer aux jeux, ce qui permettrait de renforcer la traçabilité des transactions.

Dans cette perspective, le ministère des Sports et Loisirs a engagé, en juin de la même année, un partenariat avec la société burundaise East African General Trade Company pour mettre en place un système numérique centralisé de suivi des paris et loteries. Ce dispositif vise à connecter les plateformes des opérateurs afin de transmettre à l’État des données en temps réel sur les mises et les gains.

La réforme prévoit également l’instauration d’un régime fiscal spécifique pour le secteur afin d’accroître la mobilisation des recettes publiques. Actuellement, les gains sont taxés à hauteur de 10 % et la taxe sur l’autorisation d’exploitation est plafonnée à 100 000 dollars, selon un arrêté datant de novembre 2019. La réforme doit également permettre de mieux lutter contre le blanchiment des capitaux et le financement du terrorisme, deux risques régulièrement associés à ce type d’activités.

Alors que le projet de loi du gouvernement est en examen, le député national Willy Mishiki Buhini a, en février 2026, déposé à l’Assemblée nationale une proposition de loi visant également à réglementer les jeux d’argent et de hasard en RDC. L’élu estime que le développement rapide du secteur nécessite un encadrement juridique plus strict afin de protéger les joueurs et d’assurer une meilleure contribution fiscale.

Pierre Mukoko et Boaz Kabeya

Lire aussi :

Paris et loteries : un système numérique en vue pour mieux capter les recettes fiscales

DRC plans bill to regulate domestic gas sector

At the Council of Ministers meeting on March 6, 2026, Hydrocarbons Minister Acacia Bandubola Mbongo presented a proposal to revise the hydrocarbons law and draft a separate bill on liquefied petroleum gas (LPG), commonly known as domestic gas.

According to the Council of Ministers’ summary, the planned reform is expected to introduce a more flexible and incentive-driven tax framework while diversifying the methods for allocating petroleum rights, in line with practices observed in several oil-producing countries.

The future legislation is also expected to strengthen transparency in the granting of rights, improve the integration of environmental requirements, and clarify mechanisms related to local content and state representation in projects. The envisaged text would further enshrine the use of concession contracts and clarify the categorisation of oil blocks.

For the executive, the initiative is meant to modernise the sector's legal framework, enhance its attractiveness and encourage new investment. It also aims to better organise the LPG supply chain, which remains underdeveloped in the Democratic Republic of Congo, in a context shaped by the search for cleaner cooking solutions.

Biomass remains by far the primary energy source used for cooking in the country. LPG usage is still limited. In Kinshasa, its penetration rate is estimated at around 14 percent of households, or approximately 250,000 homes, according to official data cited within the framework of the DRC's energy compact. Authorities are aiming to raise that figure to 1.2 million households in the capital by 2030.

As part of this effort, a partnership was initiated in late 2025 between the Ministry of Hydrocarbons and the International Finance Corporation (IFC) focused on developing the LPG sector. Concordant sources indicate that this support is intended to contribute to strengthening the regulatory framework and mobilising investment in the industry.

The announcement extends a broader revision of the hydrocarbons legal framework that was set in motion in 2025. Authorities consider that certain shortcomings of the 2015 law contributed to reducing the sector's attractiveness, particularly following the failed tender launched in July 2022 for the allocation of 27 oil blocks.

Through this reform, the government intends to simultaneously revive the hydrocarbons sector, better regulate the domestic gas industry, and support the transition to cleaner cooking methods.

Ronsard Luabeya

World Bank considers extending Transforme project to the Lobito Corridor

The World Bank is considering extending its Transforme project along the Lobito Corridor in the southeastern Democratic Republic of Congo (DRC), Zouhour Karray, the Bank’s Senior Private Sector Specialist, said after a two-week mission to the country.

Speaking in an interview published on the project’s YouTube channel on March 6, 2026, Karray said the initiative forms part of a corridor-based development strategy aimed at linking infrastructure investment with the growth of local entrepreneurship.

Three corridors are currently under consideration: the Lobito Corridor, the Kongo Central Corridor and an axis stretching from Mbuji-Mayi to Bukavu, which she described as a “peace corridor.”

Preliminary assessments have identified five cities in Haut-Katanga and Lualaba provinces as priority areas: Lubumbashi, Likasi, Kolwezi, Fungurume and Mutshatsha. Karray stressed that the selection remains provisional and that evaluations are ongoing.

The two-week mission focused on assessing the local entrepreneurial ecosystem, the region’s economic potential and the specific needs of SMEs, startups, women entrepreneurs and micro-entrepreneurs.

“In the coming stages, we will have a clearer picture of the instruments that will be deployed at the provincial level, as well as opportunities to support business climate reforms,” she said.

The preparation phase for the proposed expansion is expected to run until June 2026, with implementation planned to begin afterwards. The World Bank is also considering extending the project by two years and providing additional financing to support the scale-up.

The Transforme project was approved by the World Bank in May 2022 with a budget of $300 million. It aims to support the growth of micro, small and medium-sized enterprises, particularly those owned or led by women, through grants, improved access to finance and business environment reforms. The project is currently scheduled to close on Sept. 30, 2027.

In February 2025, national project coordinator Alexis Mangala said the project’s geographic scope was limited to the cities of Bukavu, Bunia, Goma, Kananga, Kinshasa and Mbuji-Mayi, as well as the Kasangulu–Muanda corridor, which includes Kasangulu, Kisantu, Mbanza-Ngungu, Kimpese, Matadi, Boma and Muanda.

If approved, the Lobito Corridor expansion would mark a significant new phase in the project’s deployment rather than a minor extension of its current footprint.

Ronsard Luabeya

Gaz domestique : Kinshasa prépare un projet de loi pour structurer la filière

Le gouvernement congolais prépare un projet de loi consacré au gaz de pétrole liquéfié (GPL), plus connu sous le nom de gaz domestique. Lors du Conseil des ministres du 6 mars 2026, la ministre des Hydrocarbures, Acacia Bandubola Mbongo (photo), a présenté un dossier relatif à l’organisation des travaux de révision de la loi sur les hydrocarbures ainsi qu’à l’élaboration d’un texte législatif dédié au GPL.

D’après le compte rendu du Conseil des ministres, la réforme en préparation devrait notamment introduire une fiscalité plus flexible et plus incitative, tout en diversifiant les modalités d’attribution des droits pétroliers, en ligne avec les pratiques observées dans plusieurs pays producteurs.

Le futur dispositif devrait également renforcer la transparence dans l’octroi des droits, améliorer la prise en compte des exigences environnementales et préciser les mécanismes liés au contenu local ainsi qu’à la représentativité de l’État dans les projets. Le texte envisagé devrait aussi consacrer le recours au contrat de concession et clarifier la catégorisation des blocs pétroliers.

Pour l’exécutif, cette initiative doit permettre de moderniser le cadre légal du secteur, d’en renforcer l’attractivité et de favoriser de nouveaux investissements. Elle vise aussi à mieux organiser la filière du GPL, encore peu développée en RDC, dans un contexte marqué par la recherche de solutions de cuisson plus propres.

Aujourd’hui, la biomasse reste de loin la principale source d’énergie utilisée pour la cuisson dans le pays. Le recours au GPL demeure limité. À Kinshasa, son taux de pénétration est estimé à environ 14 % des ménages, soit près de 250 000 foyers, selon des données officielles relayées dans le cadre du compact énergétique de la RDC. Les autorités ambitionnent de porter ce chiffre à 1,2 million de ménages dans la capitale d’ici 2030.

Dans cette dynamique, un partenariat a été engagé fin 2025 entre le ministère des Hydrocarbures et la Société financière internationale (IFC) autour du développement du secteur du GPL. Des sources concordantes indiquent que cet appui doit contribuer au renforcement du cadre réglementaire et à la mobilisation d’investissements dans cette filière.

Cette annonce prolonge un processus de révision plus large du cadre légal des hydrocarbures, engagé en 2025. Les autorités estiment que certaines limites de la loi de 2015 ont contribué à réduire l’attractivité du secteur, notamment après l’échec de l’appel d’offres lancé en juillet 2022 pour l’attribution de 27 blocs pétroliers.

Avec cette réforme, le gouvernement entend à la fois relancer le secteur des hydrocarbures, mieux encadrer la filière du gaz domestique et soutenir la transition vers des modes de cuisson plus propres.

Ronsard Luabeya

Lire aussi :

Gaz domestique: 1,2 million de ménages ciblés à Kinshasa d’ici 2030

Kinshasa entame la révision de son code pétrolier pour attirer les investisseurs

Projet Transforme : la Banque mondiale étudie une extension vers le corridor de Lobito

La Banque mondiale étudie la possibilité d’étendre le projet Transforme le long du corridor de Lobito, dans le sud-est de la République démocratique du Congo (RDC). Cette orientation a été évoquée par Zouhour Karray, spécialiste principale du secteur privé à la Banque mondiale, à l’issue d’une mission de deux semaines en RDC, dans un entretien diffusé le 6 mars 2026 sur la chaîne YouTube du projet.

Elle y explique que cette réflexion s’inscrit dans une logique de développement économique articulée autour des corridors, avec pour objectif de créer une complémentarité entre les investissements en infrastructures et l’essor d’un tissu entrepreneurial local. Dans ce cadre, elle a cité, outre le corridor de Lobito, le corridor du Kongo Central ainsi qu’un axe allant de Mbuji-Mayi à Bukavu, présenté comme un « corridor de la paix ».

Selon l’experte de la Banque mondiale, les premières analyses font ressortir cinq villes situées dans le Haut-Katanga et le Lualaba : Lubumbashi, Likasi, Kolwezi, Fungurume et Mutshatsha. Elle précise toutefois que cette sélection reste provisoire et que les évaluations se poursuivent.

À l’en croire, la mission de deux semaines visait notamment à examiner l’écosystème entrepreneurial local, le potentiel économique de la zone et les besoins des PME, des jeunes entreprises, des femmes entrepreneures et des micro-entrepreneurs. « Nous aurons une meilleure visibilité, dans les prochaines étapes, sur les instruments qui seront effectivement déployés au niveau provincial, ainsi que sur les opportunités d’appuyer des réformes du climat des affaires à l’échelle provinciale », indique Zouhour Karray.

Toujours selon elle, la phase de préparation de cette extension envisagée devrait se poursuivre jusqu’en juin 2026, avec un démarrage de la mise en œuvre espéré par la suite. Dans cette perspective, la Banque mondiale envisage, a-t-elle indiqué, d’ajouter deux années supplémentaires à la durée de vie du projet ainsi qu’un financement additionnel pour accompagner cette montée en échelle.

Le projet Transforme a été approuvé par la Banque mondiale en mai 2022 pour un montant de 300 millions de dollars. Il vise à soutenir la croissance des micro, petites et moyennes entreprises, en particulier celles détenues ou dirigées par des femmes, à travers des subventions, des mécanismes facilitant l’accès au financement et un appui à l’amélioration du climat des affaires. Le projet doit actuellement s’achever le 30 septembre 2027.

En février 2025, le coordonnateur national du projet, Alexis Mangala, avait indiqué que seules les villes de Bukavu, Bunia, Goma, Kananga, Kinshasa, Mbuji-Mayi, ainsi que le corridor Kasangulu-Muanda — incluant Kasangulu, Kisantu, Mbanza-Ngungu, Kimpese, Matadi, Boma et Muanda — étaient concernées. Dans ce contexte, l’extension envisagée vers le corridor de Lobito constituerait une nouvelle phase de déploiement, et non un simple ajustement marginal du périmètre actuel.

Ronsard Luabeya

Lire aussi :

Financement des MPME : Transforme s’associe à Rawbank pour gérer les subventions du Copa

Corridor de Lobito : Kinshasa sollicite 500 millions $ auprès de la Banque mondiale

DRC to launch tax mediation commission by June 2026 as part of business climate reforms

The Democratic Republic of Congo plans to launch its National Tax Mediation Commission (CNMF) by the end of June 2026 as part of a broader set of reforms aimed at improving the business environment and supporting private sector-led growth. In a report published in January 2026, the International Monetary Fund said the commission could help resolve disputes between taxpayers and the tax administration.

The proposal was first presented to the government on September 5, 2025, during the 57th ordinary meeting of the Council of Ministers. According to the meeting minutes, Finance Minister Doudou Fwamba outlined plans to reform the tax mediation system as a way to modernise the resolution of fiscal disputes and strengthen legal certainty for economic operators. The government described the CNMF as an “advisory, independent and parity-based” body placed under the authority of the Minister of Finance.

In the same presentation, the commission was also portrayed as a mechanism designed to deliver “efficiency for the administration, equity for taxpayers and predictability for investors.” The meeting minutes added that its launch forms part of a broader effort to make the country’s tax system more transparent and more respectful of taxpayers’ rights.

The IMF says the reform is part of a wider set of fiscal and administrative measures. These include a comprehensive VAT refund action plan due by March 2026, aimed at improving risk-based processing and clearing the backlog of arrears. However, the plan has not yet been made public.

In parallel, the Congolese authorities are pursuing reforms to improve the business climate. Since March 2025, the government has been working on a Strategic Business Climate Plan for structural economic transformation, a public-private dialogue framework intended to strengthen the country’s competitiveness, predictability and investment attractiveness. The government expects to finalise the plan by April 2026.

The CNMF is expected to become one of the key tools through which Kinshasa aims to improve relations between the tax administration and the private sector. Problems with tax clearance certificates, VAT refunds and legal certainty remain among the concerns most frequently raised by businesses operating in the country.

Boaz Kabeya

Fiscalité : la Commission nationale de médiation attendue d’ici fin juin 2026

La République démocratique du Congo prévoit de rendre opérationnelle la Commission nationale de médiation fiscale (CNMF) d’ici à la fin juin 2026, dans le cadre des réformes destinées à améliorer le climat des affaires et à soutenir une croissance davantage portée par le secteur privé. Dans son rapport publié en janvier 2026, le FMI indique que la mise en service de cette commission devrait contribuer à résoudre les litiges entre contribuables et administration fiscale.

Le projet n’est pas nouveau. Il avait été présenté au gouvernement le 5 septembre 2025, lors de la 57e réunion ordinaire du Conseil des ministres. Selon le compte rendu officiel, le ministre des Finances, Doudou Fwamba (photo), y avait exposé la réforme du mécanisme de médiation fiscale comme un outil de modernisation du contentieux fiscal et de renforcement de la sécurité juridique des opérateurs économiques. Le gouvernement y décrit la CNMF comme une instance « consultative, indépendante et paritaire », placée sous l’autorité du ministre des Finances.

Dans la présentation faite au Conseil, la commission était également présentée comme un dispositif devant apporter « efficacité pour l’administration, équité pour les contribuables et visibilité pour les investisseurs ». Le compte rendu souligne que son opérationnalisation s’inscrit dans une volonté plus large de rendre la fiscalité plus transparente et plus respectueuse des droits des contribuables.

Le FMI inscrit cette réforme dans un ensemble plus large de mesures fiscales et administratives. Parmi celles-ci figure notamment un plan d’action complet sur les remboursements de TVA, attendu d’ici mars 2026, et destiné à améliorer le traitement fondé sur les risques ainsi que l’apurement des arriérés. À ce stade, ce plan n’a toutefois pas encore été rendu public.

En parallèle, les autorités congolaises poursuivent leurs travaux sur les réformes du climat des affaires. Depuis mars 2025, le gouvernement a lancé l’élaboration d’un Plan stratégique Climat des affaires pour la transformation structurelle de l’économie, présenté comme un cadre de dialogue public-privé destiné à améliorer la compétitivité, la prévisibilité et l’attractivité du pays. Il doit être finalisé d’ici avril 2026.

Dans ce contexte, la CNMF apparaît comme l’un des instruments concrets par lesquels Kinshasa entend améliorer la relation entre l’administration fiscale et les entreprises. Les questions de quitus fiscal, de TVA et de sécurité juridique figurent parmi les préoccupations régulièrement soulevées par le secteur privé.

Boaz Kabeya

Lire aussi :

Facture normalisée : 4 000 dispositifs fiscaux à distribuer pour accélérer la conformité

Climat des affaires : les services publics, talon d’Achille de la DC

Révision du code des investissements : les travaux lancés à Kinshasa

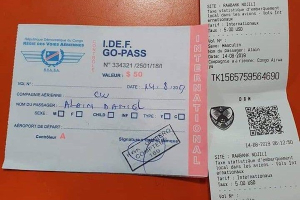

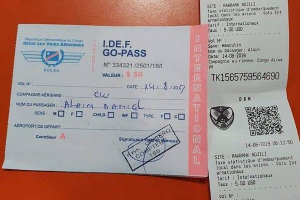

DRC awards $4.07 mln contract to digitize airport Go-Pass tax payments

The Public Procurement Regulatory Authority (ARMP) published a decision on March 4, 2026, concerning the contract for the acquisition and installation of equipment to digitize payments for the Infrastructure Development Tax, known as the Go-Pass. According to the document, the contract was awarded to Mayeles SAS for a total amount of $4.069 million including tax. The decision was signed on March 2, 2026 by Blaise Londole Lokoy, Director General of the Régie des Voies Aériennes (RVA), the state-owned company that manages airports in the Democratic Republic of Congo.

The award remains provisional. Under Congolese public procurement rules, unsuccessful bidders have five business days to file an appeal. If no appeal is submitted, or once any challenges are reviewed, the award may become final and the contract can be signed.

The project stems from an international tender launched by the RVA on September 23, 2025, for the supply of machinery, hardware and software to digitize the collection of the airport tax. The initiative aims to replace the current collection system, which relies on paper coupons issued to passengers after payment.

Addressing systemic revenue leakage

The manual system has frequently been criticized for control failures. These include booklets with identical serial numbers in circulation, parallel coupon issuance channels, and persistent difficulties in tracking the total revenue generated by the tax.

During the Makutano Forum in November 2025, Transport Minister Jean-Pierre Bemba said two banks had submitted offers to finance the digitalization project. He presented the reform as a way to secure Go-Pass revenue by allowing passengers to pay electronically and obtain a QR code for airport inspections.

Under the planned system, electronic gates will allow travelers to scan their QR codes before accessing boarding areas. The mechanism is intended to ensure direct tracking of payments by the RVA.

Official documents do not provide detailed information about Mayeles SAS. However, public business registries indicate that a company with the same name, established in 2019 and registered in Créteil, France, has been listed as dissolved since July 8, 2025. That entity operated in the rental and leasing of personal and household goods. These details relate to the French-registered company and do not rule out the existence of other companies using the same name in other jurisdictions.

Authorities have not disclosed how many airports will be covered by the contract awarded to Mayeles SAS. The transport minister previously indicated that the digital Go-Pass system would first be deployed at the country’s international airports.

Timothée Manoke

Go-Pass : la RVA attribue à Mayele le marché de digitalisation pour 4,06 millions $

L’Autorité de régulation des marchés publics (ARMP) a publié, le 4 mars 2026, la décision d’attribution du marché relatif à l’acquisition et à l’installation des équipements destinés à la digitalisation du paiement de l’Idef passagers, communément appelée Go-Pass. Selon ce document, le marché est attribué à la société Mayeles SAS pour un montant de 4,069 millions de dollars TTC. La décision a été signée le 2 mars 2026 par le directeur général de la RVA, Blaise Londole Lokoy.

Cette décision reste néanmoins provisoire. La réglementation congolaise sur les marchés publics prévoit en effet un délai de cinq jours ouvrables permettant aux soumissionnaires évincés d’introduire un recours. En l’absence de contestation, ou une fois les éventuels recours examinés, l’attribution peut devenir définitive et ouvrir la voie à la signature du contrat.

Le document ne fournit pas d’informations sur la société Mayeles SAS. En revanche, une entreprise portant le même nom, créée en 2019 et immatriculée au registre du commerce et des sociétés de Créteil, apparaît comme radiée depuis le 8 juillet 2025, selon des bases publiques d’information sur les entreprises. Elle exerçait dans la location ou la location-bail d’autres biens personnels et domestiques. Ces éléments concernent la société immatriculée en France et ne préjugent pas de l’existence d’autres structures portant le même nom dans d’autres pays.

Cette attribution intervient dans le cadre de l’appel d’offres international lancé par la RVA le 23 septembre 2025, portant sur la fourniture de machines, de matériels et de logiciels destinés à digitaliser le paiement de cette redevance aéroportuaire. Le projet vise notamment à remplacer le système actuel de perception, fondé sur des coupons papier remis aux voyageurs après paiement de la redevance.

Ce mécanisme a régulièrement été critiqué pour ses failles de contrôle, notamment la circulation de carnets portant les mêmes numéros de série, l’existence de circuits parallèles de délivrance des coupons et les difficultés à tracer l’ensemble des recettes générées par cette redevance.

Lors du Forum Makutano, en novembre 2025, le ministre des Transports, Jean-Pierre Bemba, avait déjà annoncé que deux banques avaient soumis des offres pour financer ce projet de digitalisation, présenté comme un moyen de sécuriser les recettes liées au Go-Pass. Il expliquait que le système envisagé permettrait aux passagers d’effectuer le paiement de manière électronique et d’obtenir un QR code à présenter lors des contrôles à l’aéroport.

Selon ces explications, des portiques de contrôle devraient être installés afin de permettre aux voyageurs de scanner ce code avant l’accès aux zones d’embarquement, un dispositif destiné à assurer une traçabilité directe des paiements au profit de la RVA.

Les détails concernant le nombre d’aéroports couverts par le contrat attribué à Mayeles SAS n’ont pas encore été communiqués. Le ministre des Transports indiquait toutefois que la mise en œuvre du système de digitalisation du Go-Pass devrait commencer par les aéroports internationaux du pays.

Timothée Manoke

Lire aussi :

Go-Pass : la RVA cherche à passer au numérique pour sécuriser la collecte

Standard Bank explores infrastructure investment opportunities in the DRC

South Africa’s Standard Bank Group is exploring new infrastructure investment opportunities in the Democratic Republic of Congo. A delegation from the financial institution met with the Congolese Minister of Infrastructure and Public Works, John Banza Lunda, in Kinshasa on March 6, 2026, according to a ministry statement. The meeting follows an initial exchange held on February 24, 2026, in Cape Town on the sidelines of the African Markets Conference, an event organized by Standard Bank focused on African markets.

According to the Ministry of Infrastructure, discussions focused on financing mechanisms for structural projects, particularly in the transport, energy and economic infrastructure sectors, which are considered essential to support the country’s growth. Kayode Solola, head of global markets for African regions at Standard Bank, said the delegation’s mission to the DRC was aimed at examining the next steps for cooperation with Congolese authorities to support the national infrastructure development strategy.

In this context, the two parties discussed the possibility of establishing joint working groups, the ministry said. These teams would be responsible for identifying priority projects and assessing their feasibility ahead of any potential financing decisions.

The exchanges build on cooperation initiated in July 2025, when Prime Minister Judith Suminwa received a delegation from the banking group in Kinshasa. At the end of that meeting, Lungisa Fuzile, Chief Executive for Standard Bank’s Africa region, said the bank was interested in supporting the development of several infrastructure projects in the DRC. Discussions notably mentioned the Lobito Corridor, as well as projects in the road, energy and telecommunications sectors.

Standard Bank has operated in the Democratic Republic of Congo since 1992. It provides services in the country through its branches in Kinshasa and Lubumbashi, as well as through a network of local intermediaries.

For the Congolese government, interest from the South African banking group aligns with a strategy to mobilize greater private and international financing to support infrastructure investment. The sector is considered one of the main drivers of the country’s economic transformation.

Ronsard Luabeya